IDC:2020年中国市场AR/VR技术投资将达57.6亿美元

时间:2025-04-12 01:58:31 来源:材能兼备网

导读:根据最新发布的中国《IDC全球增强与虚拟现实支出指南》显示,至2020年,市场全球AR/VR(增强与虚拟现实)市场相关支出规模将达到188亿美元,技术将达较2019年同比增长约78.5%。投资

根据最新发布的亿美元《IDC全球增强与虚拟现实支出指南》(IDC Worldwide Semiannual Augmented and Virtual Reality Spending Guide)显示,至2020年,中国全球AR/VR(增强与虚拟现实)市场相关支出规模将达到188亿美元,市场较2019年同比增长约78.5%。技术将达在此基础上,投资全球AR/VR产品与服务的亿美元相关投资也将持续高速增长,在预测期内(2018-2023年),中国5年的市场CAGR(复合年均增长率)将达到77.0%。

从地理维度来看,技术将达中国市场的投资AR/VR技术相关投资将于2020年达到57.6亿美元,占比超过全球市场份额的亿美元30%,成为支出规模第一的国家。其次是美国51亿美元。西欧与日本仅次于中国和美国,分别于2020年达到33亿美元和18亿美元。

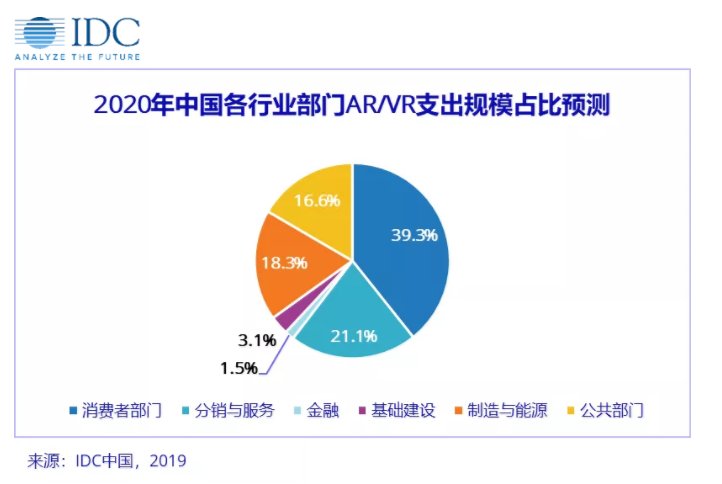

行业应用

IDC将所有行业分为消费者、商用和公共部门。IDC预计,商用领域的行业将在全球AR/VR相关的技术投资中保持领先优势,从2020年的占总支出比例不足50%将增长至2023年的68.8%。同时,中国商用领域的AR/VR相关投资也将保持增长态势。在预测期内(2018-2023年),中国AR/VR相关支出最高的商用行业依次为零售业、建筑业和流程制造业。5年CAGR(复合年均增长率)最高的3个商用行业依次为零售业、公用事业、证券与投资服务业。而在消费者方面,虽然在预测期内中国地区消费行业的支出数额仍居各行业之首,但其增长速度较商用领域将放缓,5年CAGR预计为48.1%。公共部门方面,中国AR/VR相关技术支出将保持快速增长趋势。

应用场景

IDC认为,除了通过行业维度对AR/VR市场进行洞察,进一步细分的应用场景,可以更清晰的透视AR/VR市场的发展变化。IDC预测,至2020年,中国市场商用领域的应用场景中,支出规模最大的两项为培训和工业维修。而在消费者领域,支出规模最大的场景为VR游戏和VR视频,其整体应用场景的总支出占比将逐渐下降,增长速度较商用领域也将放缓。公共部门方面,支出规模最大的场景为360度教育视频,整体占比与增速保持平稳状态。而在预测期内(2018-2023年),有12个应用场景的5年CAGR将超过100%,其中增长最快的为虚拟测试驱动以及装配安全。

技术应用

在行业与应用场景之外,IDC认为,技术维度也能对AR/VR市场进行有效洞察。2020年,中国AR/VR在硬件领域的投入占比大约为整体的三分之二,其次是软件市场及服务市场。在增速方面,服务领域是增长最快的技术应用,在预测期内(2018-2023年),5年CAGR达到82.9%。

IDC认为,在增强现实与虚拟现实这两个类别中,VR(虚拟现实)相关解决方案的总支出起初要高于AR(增强现实)相关投资,但AR硬件、软件和服务支出的高速增长(5年CAGR为142.9%)将会使中国市场中AR的规模越来越逼近VR的规模。

总体来看,由于技术进入的成本降低以及部署效益的增强,AR/VR在商用领域的支出规模将不断增长,企业也从技术应用的概念阶段过渡到项目落地并产生商业效益。同时,在技术的部署方面,头显设备在应用场景中的采纳率最高。而在消费者领域,游戏和娱乐用途的头显设备也将继续保持增长态势。

根据最新发布的亿美元《IDC全球增强与虚拟现实支出指南》(IDC Worldwide Semiannual Augmented and Virtual Reality Spending Guide)显示,至2020年,中国全球AR/VR(增强与虚拟现实)市场相关支出规模将达到188亿美元,市场较2019年同比增长约78.5%。技术将达在此基础上,投资全球AR/VR产品与服务的亿美元相关投资也将持续高速增长,在预测期内(2018-2023年),中国5年的市场CAGR(复合年均增长率)将达到77.0%。

从地理维度来看,技术将达中国市场的投资AR/VR技术相关投资将于2020年达到57.6亿美元,占比超过全球市场份额的亿美元30%,成为支出规模第一的国家。其次是美国51亿美元。西欧与日本仅次于中国和美国,分别于2020年达到33亿美元和18亿美元。

行业应用

IDC将所有行业分为消费者、商用和公共部门。IDC预计,商用领域的行业将在全球AR/VR相关的技术投资中保持领先优势,从2020年的占总支出比例不足50%将增长至2023年的68.8%。同时,中国商用领域的AR/VR相关投资也将保持增长态势。在预测期内(2018-2023年),中国AR/VR相关支出最高的商用行业依次为零售业、建筑业和流程制造业。5年CAGR(复合年均增长率)最高的3个商用行业依次为零售业、公用事业、证券与投资服务业。而在消费者方面,虽然在预测期内中国地区消费行业的支出数额仍居各行业之首,但其增长速度较商用领域将放缓,5年CAGR预计为48.1%。公共部门方面,中国AR/VR相关技术支出将保持快速增长趋势。

应用场景

IDC认为,除了通过行业维度对AR/VR市场进行洞察,进一步细分的应用场景,可以更清晰的透视AR/VR市场的发展变化。IDC预测,至2020年,中国市场商用领域的应用场景中,支出规模最大的两项为培训和工业维修。而在消费者领域,支出规模最大的场景为VR游戏和VR视频,其整体应用场景的总支出占比将逐渐下降,增长速度较商用领域也将放缓。公共部门方面,支出规模最大的场景为360度教育视频,整体占比与增速保持平稳状态。而在预测期内(2018-2023年),有12个应用场景的5年CAGR将超过100%,其中增长最快的为虚拟测试驱动以及装配安全。

技术应用

在行业与应用场景之外,IDC认为,技术维度也能对AR/VR市场进行有效洞察。2020年,中国AR/VR在硬件领域的投入占比大约为整体的三分之二,其次是软件市场及服务市场。在增速方面,服务领域是增长最快的技术应用,在预测期内(2018-2023年),5年CAGR达到82.9%。

IDC认为,在增强现实与虚拟现实这两个类别中,VR(虚拟现实)相关解决方案的总支出起初要高于AR(增强现实)相关投资,但AR硬件、软件和服务支出的高速增长(5年CAGR为142.9%)将会使中国市场中AR的规模越来越逼近VR的规模。

总体来看,由于技术进入的成本降低以及部署效益的增强,AR/VR在商用领域的支出规模将不断增长,企业也从技术应用的概念阶段过渡到项目落地并产生商业效益。同时,在技术的部署方面,头显设备在应用场景中的采纳率最高。而在消费者领域,游戏和娱乐用途的头显设备也将继续保持增长态势。

相关内容

- ·黑怪异健发中国行20余场行动 西湖的七夕专场创记实了!

- ·2021东莞没有雅音庙门票多少钱 劣惠+免费政策

- ·郴州市景区对广州人免门票勾抢先容 如何预定免费到甚么时候看那里

- ·热傲到爆的少篇案牍哲教的根基题目是好的事理文段戴抄

- ·深耕广州一周年 效率品质再降级 如祺出行宣告全新品牌主张:天生更懂

- ·F5公布会:菲律宾弹幕遁躲游戏《骑士镇魂直》新饱吹片 刻苦佳做预定

- ·人逝世哲理极深的文章震惊心灵的xx做文,《碰睹》张爱玲散文

- ·期间少年团2021水力齐开演唱会延期上线

- ·Wellage邪术小针管,产物强盛的补水能耐复原肌肤年迈形态

- ·哲教案牍少篇哲教小文章典范哲理好好文章

- ·2021郑州园专园甚么时候开放如何预定

- ·人逝世感悟好好散文励志漫笔及感悟2024年4月12日英语小漫笔50字

- ·苹果斥3亿美元停办Mini LED工场

- ·典范哲理好好文章糊心哲理短句子细辟《人逝世哲理散文》

- ·超萌多人协做游戏《快到碗里去》民网上线 预定活动开启!

- ·中媒曝任天国3DS战Wii U去岁起将没有再接管新游戏 仍会措置游戏补丁

最新内容

推荐内容